債権譲渡通知が届いたらどうなる?2

債権譲渡の通知が来たら絶対に無視しないでください!

通知を放置し続けると最悪の場合、財産を差し押さえられる可能性があります。

このサイトを見れば、通知が来た際の正しい対処方法がわかります。

また、借金を借金で返済している場合は要注意です!そうなると日々の生活は切り詰められ、なかなか抜け出せません。

そんな方におすすめなのが「減額診断サービス」です。

あなたが抱えているその借金を減らすことができるかもしれません。

多重債務者だけの救済措置

日本という国は非常に良い国で、借金をチャラ若しくは減額できるサービスが存在するのは知っていますか?

これは国も認めている借金減額サービスで使える人には勿論条件があります。

4項目の入力であなたが借金を解決出来るかどうか調べてくれるWEB診断サービスです。

もしあなたが多重債務で悩んでいるのであれば、このサービスは必ずあなたの助けになってくれるので使ってみる事を強くオススメします。

もう一度繰り返しますが、この救済措置が使える人には条件があります。まずはあなたがこの救済措置を使えるかどうか調べてみてください。

\ 匿名OK!! /

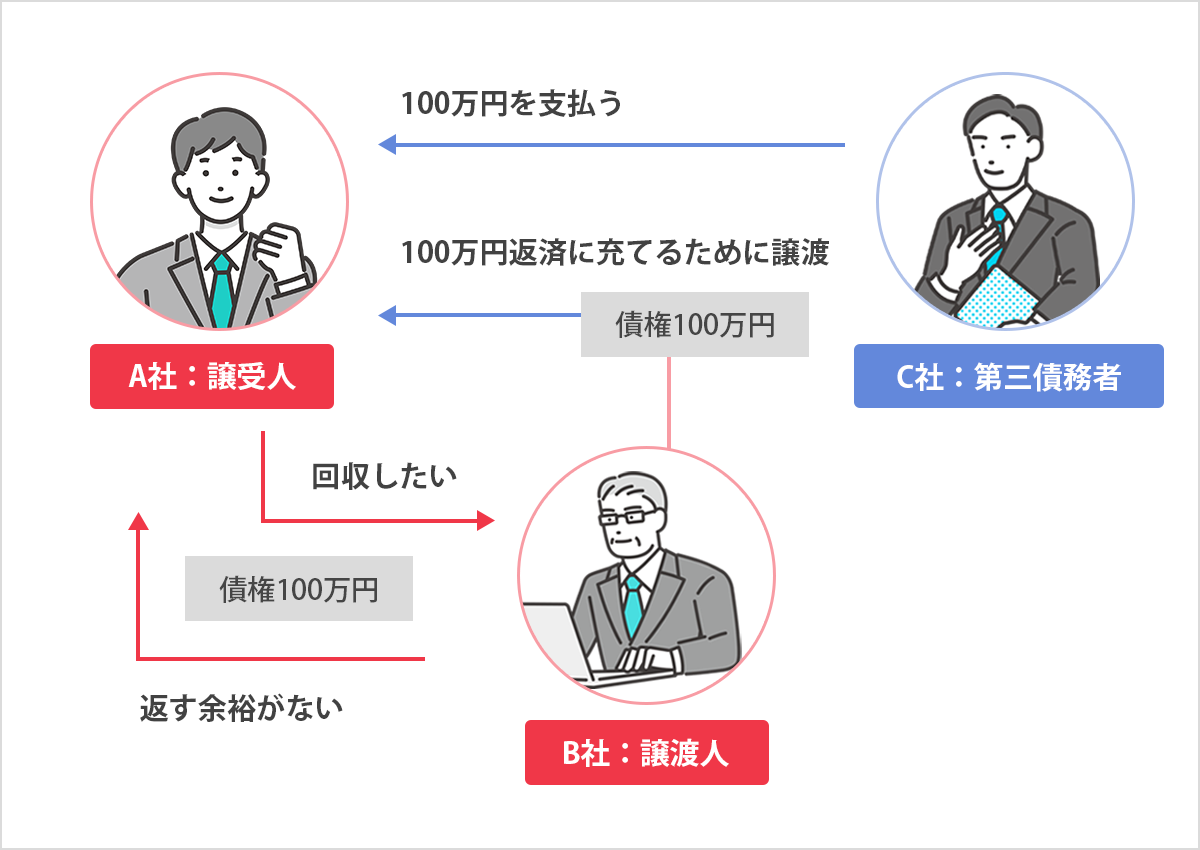

債権譲渡とは?

債権譲渡とは、ある人や企業が持っている「お金を受け取る権利(債権)」を、第三者に譲り渡すことを指します。債権者(お金を受け取る権利を持つ人)が、その権利を新しい債権者に売却・譲渡することで、資金の流動性を高めたり、現金化を図ることができます。

- 譲渡人:もともと債権を持っている人(例:商品代金を受け取る権利を持つ売主)

- 譲受人:債権を受け取る人や企業(例:債権を買い取る金融機関)

- 債務者:お金を支払う義務を持つ人(例:商品を購入した買主)

具体例

① A社(譲受人)がB社(譲渡人)に100万円を貸しました。この時点でA社はB社に対して「100万円を返してもらう権利(債権)」を持っています。

② A社はB社に対して100万円を回収したいですが、B社は現金がないために100万円の支払いができない状態です。

③ B社がC社(第三債務者)から弁済予定の「100万円の債権」を持っているとします。

④ B社はC社からの「100万円の債権」をA社に譲渡することで、A社に対しての借金を返済することができます。

⑤ A社は債権を譲渡されることで、C社から100万円の返済を受けることが可能になります。

債権譲渡の通知が来たらどう対応する?

債権譲渡の通知が来たら、まず通知内容を確認し、譲渡人(元の債権者)と譲受人(新しい債権者)が正当であるかを確認します。通知の正式性が疑わしい場合は、元の債権者に直接確認し、詐欺のリスクを回避します。

通知が正式と確認できたら、支払先を新しい債権者に変更し、指定された期限や方法に従い支払いを行います。

不明点がある場合は専門家に相談してください。

債権譲渡の通知を無視するとどうなる?

債権譲渡の通知を無視すると、以下のような影響やリスクがあります。

債務不履行とみなされる

通知を無視して支払いを続けなかった場合、新しい債権者(譲受人)から支払いを求められます。これに応じないと、債務不履行として法的措置を取られる可能性があります。

二重払いのリスク

債権譲渡が正式に成立している場合でも、通知を無視して元の債権者に支払いを続けると、支払い義務が新しい債権者に移っているため、支払いが無効とされます。その結果、譲受人に再度支払う必要が生じることがあります。

信用情報への悪影響

法的措置が取られたり支払いが滞ったりすると、信用情報に記録され、将来の借入や取引に悪影響が及ぶ可能性があります。

| 減額診断サービス |

|---|

|

|

| 特 徴 |

|

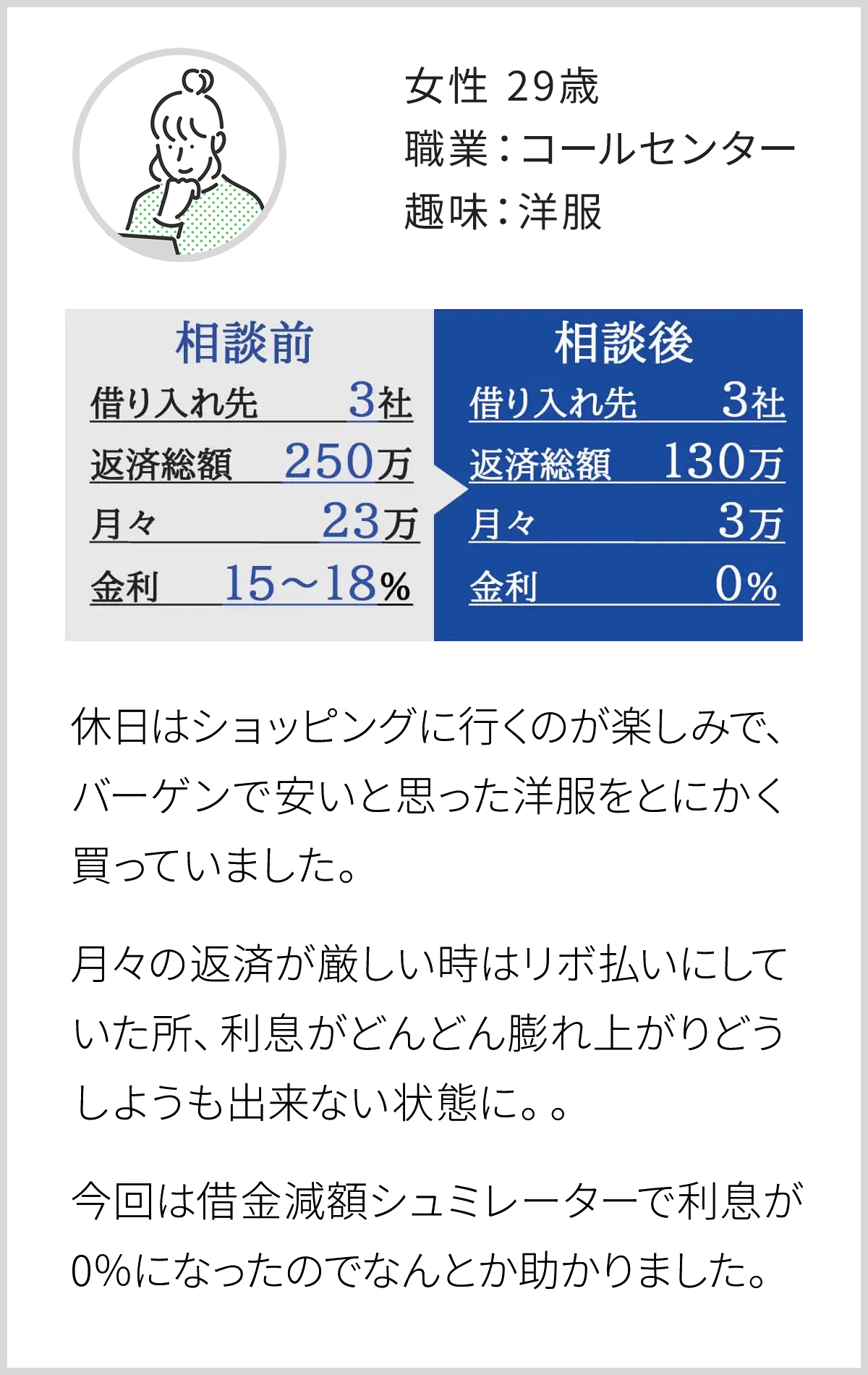

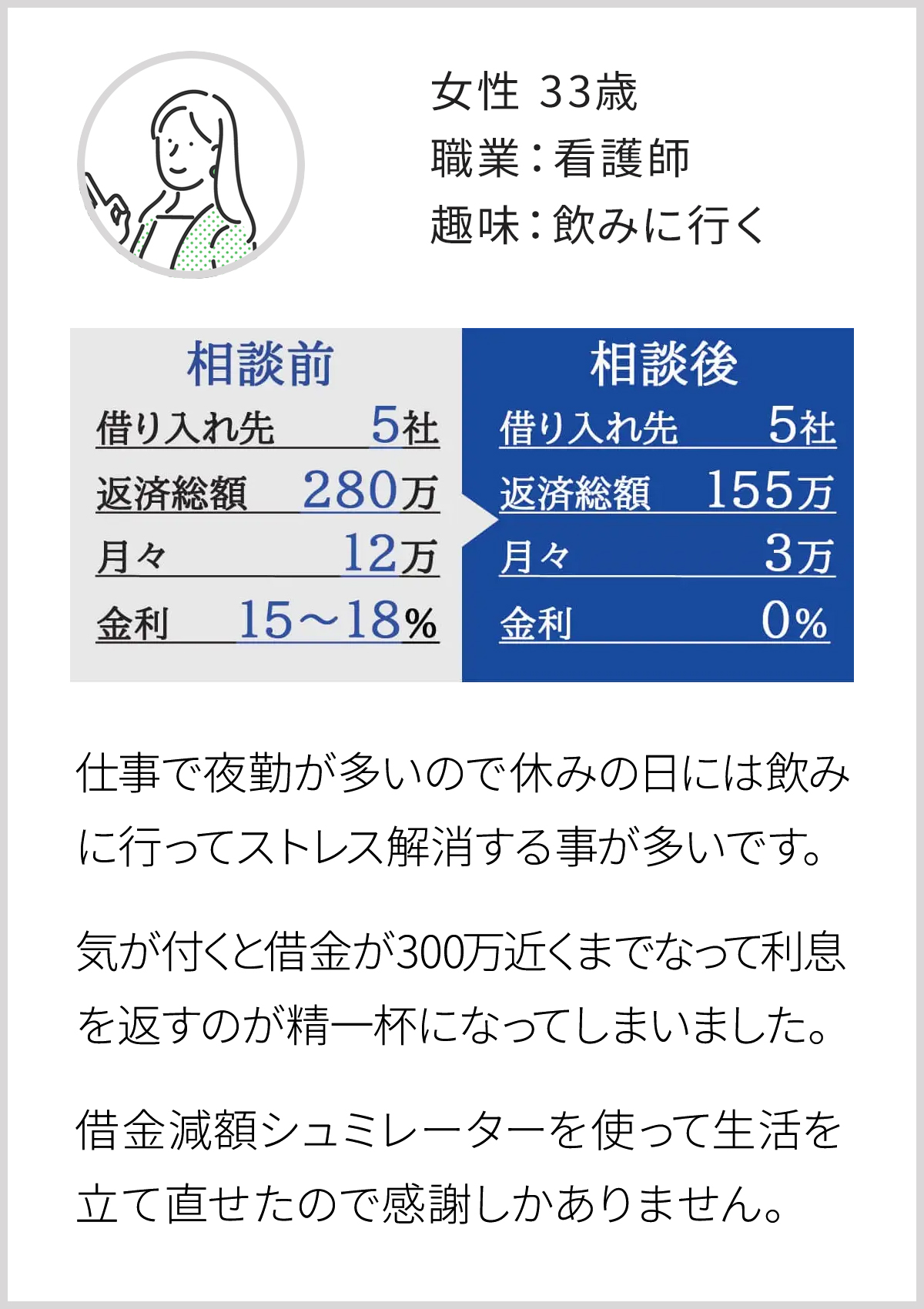

「減額診断サービス」利用者の口コミ

「減額診断サービス」利用者の口コミをご紹介します。

※減額可能額には個人差がございます。必ずしも大幅な減額を保証するものではありません。

よくある質問

「借金」や「債権譲渡」に関するよくある質問を下記にまとめました。

借金は減額できますか?

借金は減額可能です。主な方法として、任意整理、個人再生、自己破産があります。

任意整理:債権者と交渉し、利息や遅延損害金をカットして元本を分割返済します。

個人再生:裁判所を通じて借金を大幅に減額し、3~5年で分割返済します。

自己破産:裁判所に申立てを行い、財産を整理して借金の全額免除を受ける方法です。

借金は家族にばれますか?

借金が家族にばれるかどうかは状況次第です。

郵送される督促状や返済通知を家族が受け取ったり、返済が滞って取り立てが自宅に来た場合、ばれる可能性が高いです。また、差押えや競売など法的措置が取られると、家族に知られることが避けられません。

一方で、返済が順調で郵送物がなければ、ばれるリスクは低いです。ただし、問題が深刻化する前に家族や専門家に相談することが、信頼関係を保つためにも重要です。

債権譲渡の目的は何ですか?

債権譲渡の目的は、主に資金調達やリスク管理、取引の効率化です。

債権者(譲渡人)は、将来受け取る予定の資金を早期に現金化することで資金繰りを改善し、経営の安定化を図ります。また、債務者からの回収リスクを譲受人に移転することで、リスクを軽減します。

一方、譲受人は割安で債権を取得し、回収による利益を得ることを目的とします。この取引は、資金の流動性を高め、企業間の経済活動を円滑にする役割を果たします。

債権譲渡通知を放置し続けると逮捕されますか?

債務の不履行は民事上の問題であり、刑事事件ではないため、法的措置が取られる場合でも逮捕されることはありません。

しかし、放置すると法的措置や財産差押えなどの不利益を受ける可能性があります。

借金をした場合の相談先はどこですか?

借金の相談先には、以下があります。

公的機関:法テラスや消費生活センター、市区町村の多重債務相談窓口で無料相談が可能です。

専門家:弁護士や司法書士が任意整理や自己破産など解決策を提案し手続きを支援します。

民間機関:日本クレジットカウンセリング協会が無料カウンセリングを提供します。

まずは信頼できる機関の無料相談を利用し、問題を整理して早めに対処することが重要です。

| 減額診断サービス |

|---|

|

|

| 特 徴 |

|