債権譲渡通知が届いたらどうなる?2

リボ払いはやばい!

リボ払いを日常的に使用していて、リボ払いの恐ろしさに気づいていない方もいるのではないでしょうか。

完済前にリボ払いを重ねてしまうと、膨大な金額の手数料を払うことになってしまいます。

その返済を借金で返そうとなると、リボ払いの返済地獄から抜け出せずいつもでも完済できません。

その結果、借金はどんどん増えていきます。

でも、あなたのその借金、減らすことができるかもしれません。

借金を返済する日々から抜け出して新たに再出発しませんか?

多重債務者だけの救済措置

日本という国は非常に良い国で、借金をチャラ若しくは減額できるサービスが存在するのは知っていますか?

これは国も認めている借金減額サービスで使える人には勿論条件があります。

4項目の入力であなたが借金を解決出来るかどうか調べてくれるWEB診断サービスです。

もしあなたが多重債務で悩んでいるのであれば、このサービスは必ずあなたの助けになってくれるので使ってみる事を強くオススメします。

もう一度繰り返しますが、この救済措置が使える人には条件があります。まずはあなたがこの救済措置を使えるかどうか調べてみてください。

リボ払いとは?

リボ払い(リボルビング払い)とは、クレジットカードの支払い方法の一種で、利用金額や件数にかかわらず、毎月ほぼ一定額を支払う方式です。これにより、高額な買い物や急な出費があっても、月々の支払い額を一定に保つことができます。

リボ払いの金利は?

リボ払いの金利は、クレジットカード会社や契約内容によって異なりますが、一般的には年15%~18%程度です。

また、リボ払いの利息は、利用残高に対して日割りで計算されます。

「利息 = 残高 × 金利 ÷ 12」(計算式)

例:50万円の利用残高で金利15%の場合

月の利息 = 50万円 × 15% ÷ 12 = 6,250円

リボ払いの恐ろしさとは?

気軽に利用できるリボ払いですが、以下のようなリスクもあります。

返済期間の長期化

毎月の支払額を低く設定すると、元金の減少が遅くなり、返済期間が長期化します。これにより、手数料の総額も増加し、最終的な支払総額が大きくなるリスクがあります。

高額な手数料負担

リボ払いでは、利用残高に対して高い手数料(利息)が発生します。例えば、年利15%の場合、元金がなかなか減らず、支払総額が大幅に増加する可能性があります。

利用残高の把握困難

月々の支払額が一定のため、利用残高や支払総額を把握しづらくなります。その結果、知らないうちに借入額が増加し、返済が困難になる恐れがあります。

リボ払いの返済ができなくなった場合の対処法

リボ払いの返済ができなくなった場合に「債務整理」があります。

債務整理とは

債務整理とは、借金の返済が困難な場合に、法律に基づいて借金の減額や返済条件の変更を行い、生活の立て直しを図る手続きのことを指します。

債務整理には複数の方法があり、それぞれの手続きに応じて借金問題を解決する仕組みが用意されています。

債務整理の方法

- 任意整理:債権者(貸金業者や金融機関)と話し合いを行い、利息の減免や返済期間の延長を交渉する手続き。

- 個人再生:裁判所を通じて借金を大幅に減額し、原則3~5年で返済計画を立てる手続き。

- 自己破産:裁判所に申立てを行い、借金の返済義務を免除してもらう手続き。

| 減額診断サービス |

|---|

|

|

| 特 徴 |

|

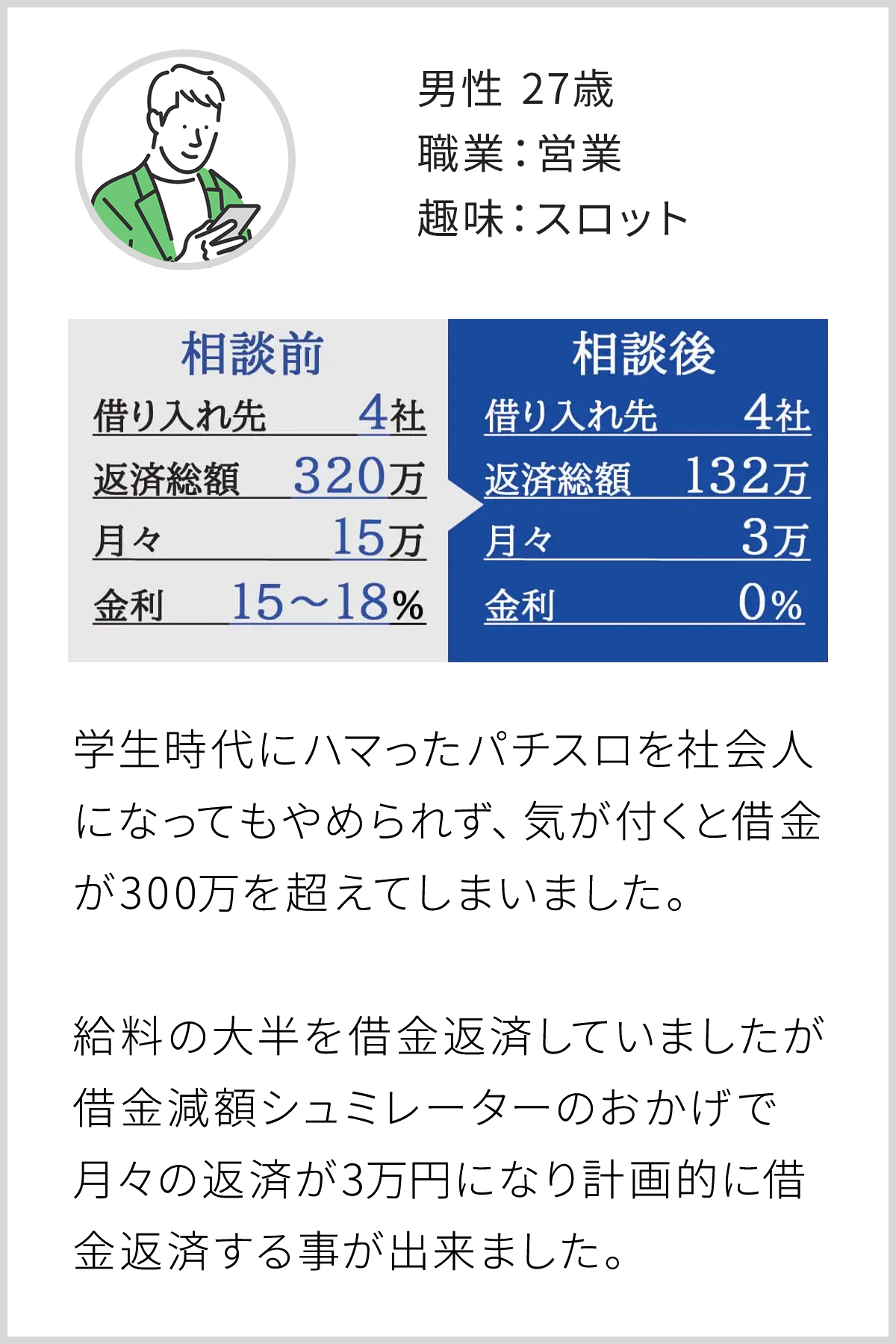

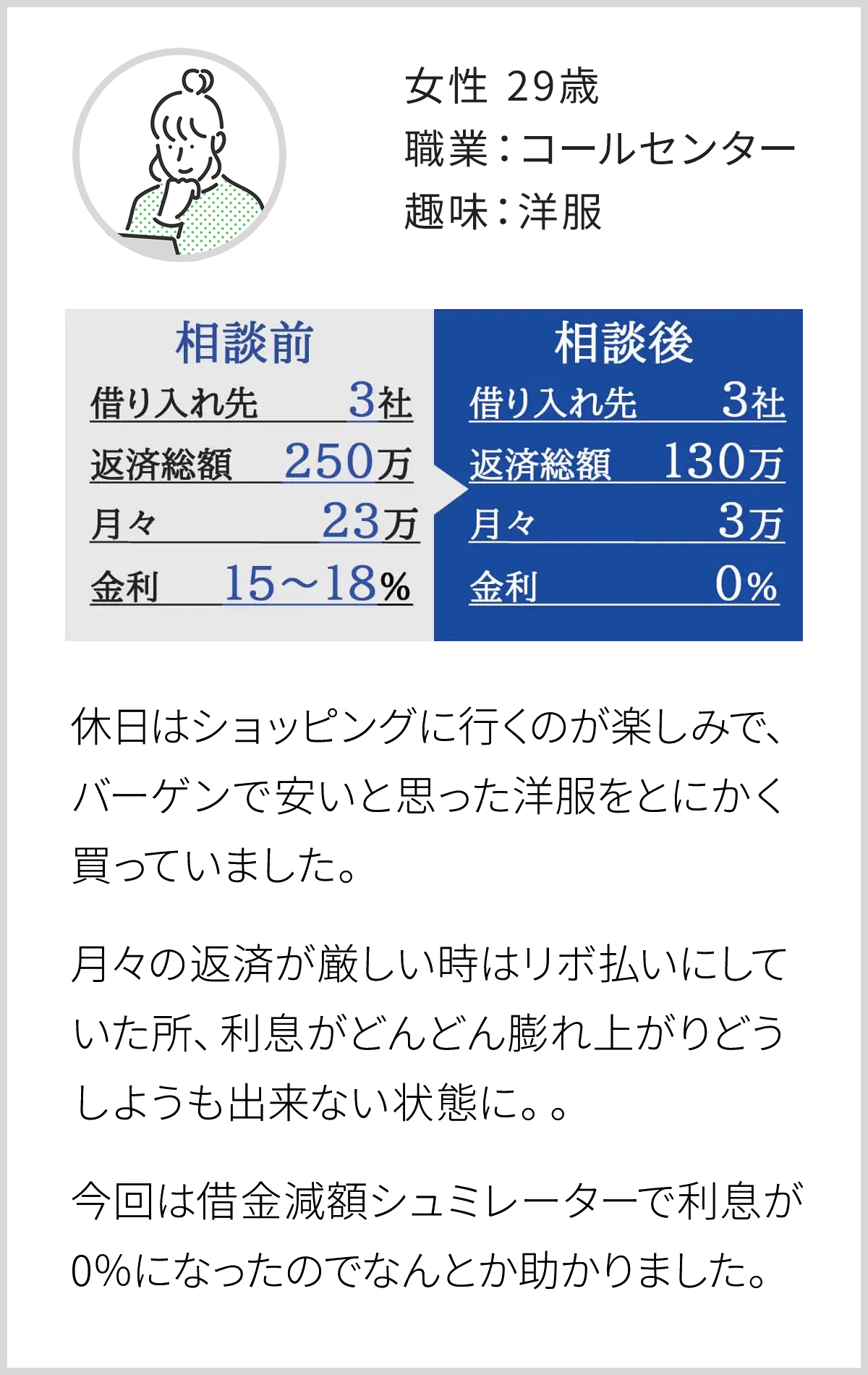

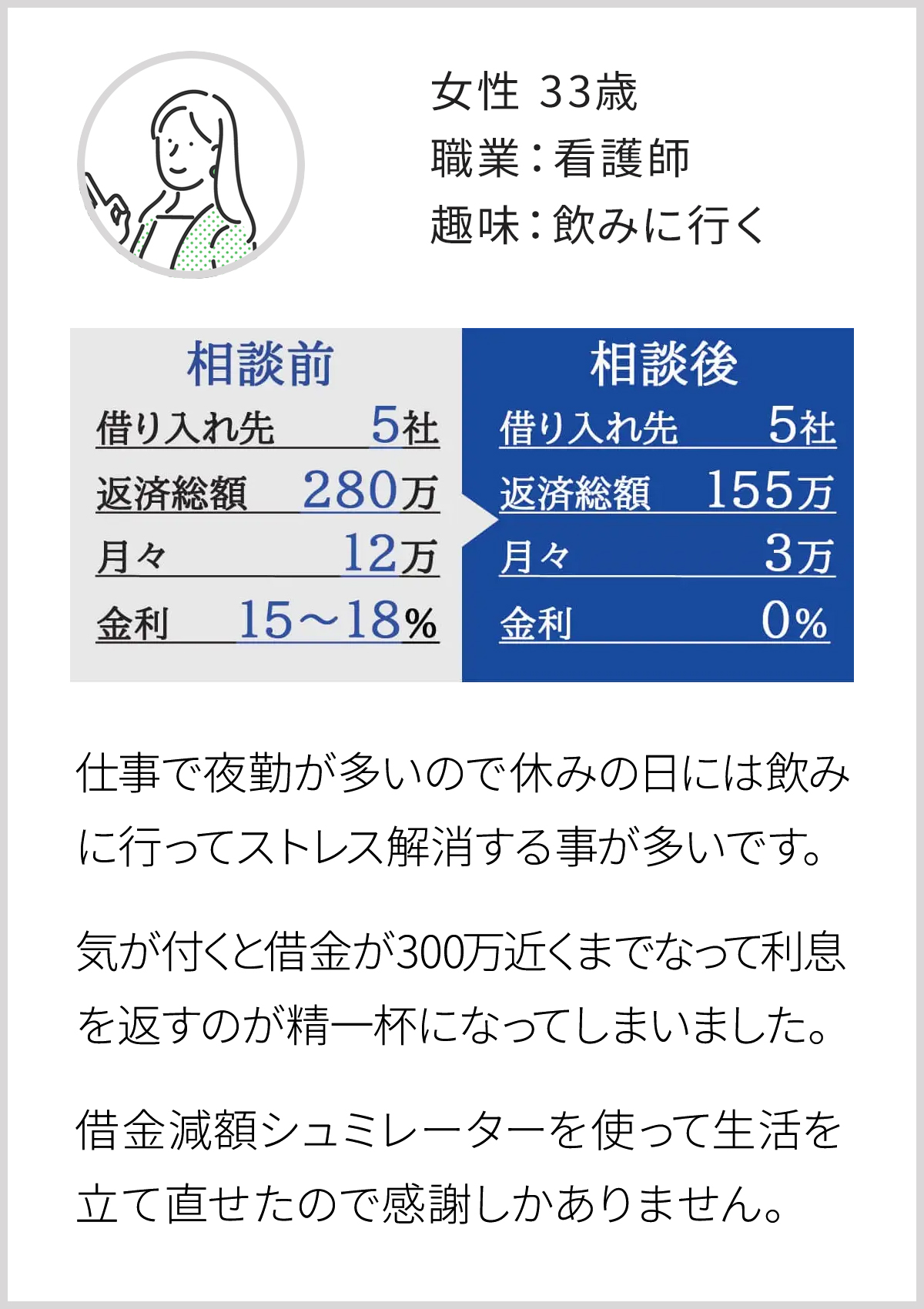

「減額診断サービス」利用者の口コミ

「減額診断サービス」利用者の口コミをご紹介します。

※減額可能額には個人差がございます。必ずしも大幅な減額を保証するものではありません。

よくある質問

「リボ払い」に関するよくある質問を下記にまとめました。

リボ払いと分割払いの違いは何ですか?

リボ払いは毎月の支払額が一定で、残高に利息が加算され続ける方式です。

分割払いは購入金額をあらかじめ定めた回数で均等に分けて支払う方法で、総額や期間が明確です。

リボ払いと分割払いだとどちらが得ですか?

リボ払いと分割払いのどちらが得かは、利用状況によります。

一般的に、分割払いは支払い回数や総額が明確で、利息もリボ払いより少ない場合が多く、計画的です。

リボ払いは月々の負担が一定ですが、長期間返済になると利息負担が大きくなり、結果的に総支払額が増えることがあります。

計画的な支払いには分割払いが有利です。

リボ払いの金利はどれくらいですか?

リボ払いの金利はカード会社によって異なりますが、一般的に年15.0%程度が多いです。

リボ払いがあってもローンは組めますか?

リボ払いがあってもローンを組むことは可能ですが、審査に影響します。

リボ払いの残高や返済状況が信用情報に記録され、返済能力を評価する際に考慮されるため、負担が大きい場合や延滞がある場合は審査が厳しくなることがあります。

返済計画を見直し、負担を軽減することが重要です。

リボ払いに向いていない人の特徴は何ですか?

リボ払いに向いていない人の特徴は、以下の通りです。

返済計画を立てるのが苦手な人:長期的な返済状況を把握しにくいため、総額が増えるリスクがあります。

支出管理が甘い人:支払額が一定だと利用額が膨らみやすく、借金が増える可能性があります。

高金利を気にしない人:利息がかさみ、返済総額が大きくなることに気づきにくいです。

| 減額診断サービス |

|---|

|

|

| 特 徴 |

|