債権譲渡通知が届いたらどうなる?2

リボ払いを日常的に使用していて、リボ払いの仕組みや恐ろしさに気づいていない方もいるのではないでしょうか。

ネット上でも「リボ払い 怖い」、「リボ払い 地獄」というワードが溢れています。

なぜなら、

リボ払いは、ほぼデメリットしかない。

からです。

また、リボ払いを重ねてしまうと、膨大な金額の手数料を払うことになってしまいます。

「完済まで5年以上かかるリボ地獄に陥った...」

「リボ払いの返済のために借金をしてしまった...」

という方は、ぜひ「減額診断サービス」の利用をおススメします!このツールで、あなたの支払い額を減らせるかどうか匿名・無料で診断することができます。

| 減額診断サービス |

|---|

|

|

| 特 徴 |

|

リボ払いの手数料は高すぎる?

リボ払いとは、利用金額にかかわらず、毎月ほぼ一定額を支払う方法です。平均的な手数料は、年15~18%で設定されています。

これは、消費者金融の手数料とほぼ同じです。

つまり、

リボ払いは借金しているのと変わらない

といえます。

恐ろしいことに、この手数料は利用残高の全体にかかる仕組みになっています。これでは元金はなかなか減りません。

例えば、借り入れ金額50万円を月1万円で返済すると、年利15%の場合、手数料総額は約30万、返済総額は約80万円になります。

約30万円も多く支払っているのです。

しかも、返済回数は79回、つまり、返すまでに約6年半もかかります、、、。

カード決済を行う時は、1回または2回払いで支払い、なるべく手数料がかからない方法で利用しましょう!

終わらない負のループ

リボ払いには、終わりが見えないという恐怖もあります。

| リボ払い | |

|---|---|

| 支払額(1回あたり) | 自分で決める |

| 返済までの回数 | 決まっていない |

| 手数料 | 15~18% |

リボ払いの月の支払い額は、自分で決めることができるため、毎月少額に設定しても高額な買い物が可能です。

そのため、高い買い物をしても毎月の支払額は変わらないため、借金の大きさに気づきにくくなります。そして、支払い終える年数も長くなりゴールがなかなか見えません。

しかも毎月高い手数料を払っても払っても、元金が減らないため、より負のループから抜け出しにくくなるのです、、、。

リボ地獄から抜け出すには

返済が長期化してしまい、リボ払いがいつまでも完済出来ないことを「リボ地獄」といいます。

特に、

5年以内に完済できない場合は注意が必要です。

リボ払いは期間が長ければ長くなるほど、厳しい状況になります。支払いの期間が5年を超えると、手数料の総額は約50%になってしまいます!

リボ地獄から抜け出すには、

- 一括で返済する

- 月々の支払額をあげる

- 新たにリボ払いを利用しない

などの方法があります。

一括返済や月々の支払額をあげることでリボ払いの期間を短くし、まずは支払う手数料を減らしましょう。期間を短くすることで元金を早く減らすことができます。

債務整理でリボ地獄を抜け出そう

手元にお金がない、または他に借金をしていて上記の方法が難しい方は、「債務整理」で減額することがおススメです!

弁護士法人が運営している「減額診断サービス」では、リボ払い・借金が減額できるかを調べることができます。匿名・無料で診断可能なのでぜひ一度利用してみてください。

| 減額診断サービス |

|---|

|

|

| 特 徴 |

|

債務整理に馴染みのない方の中には、

借金なんて減らせるわけがない。

借金を減らすなんて違法じゃないのか。

と思う方もいるかもしれませんが、債務整理は借金の問題を解決するための合法的な手段なので安心してください。

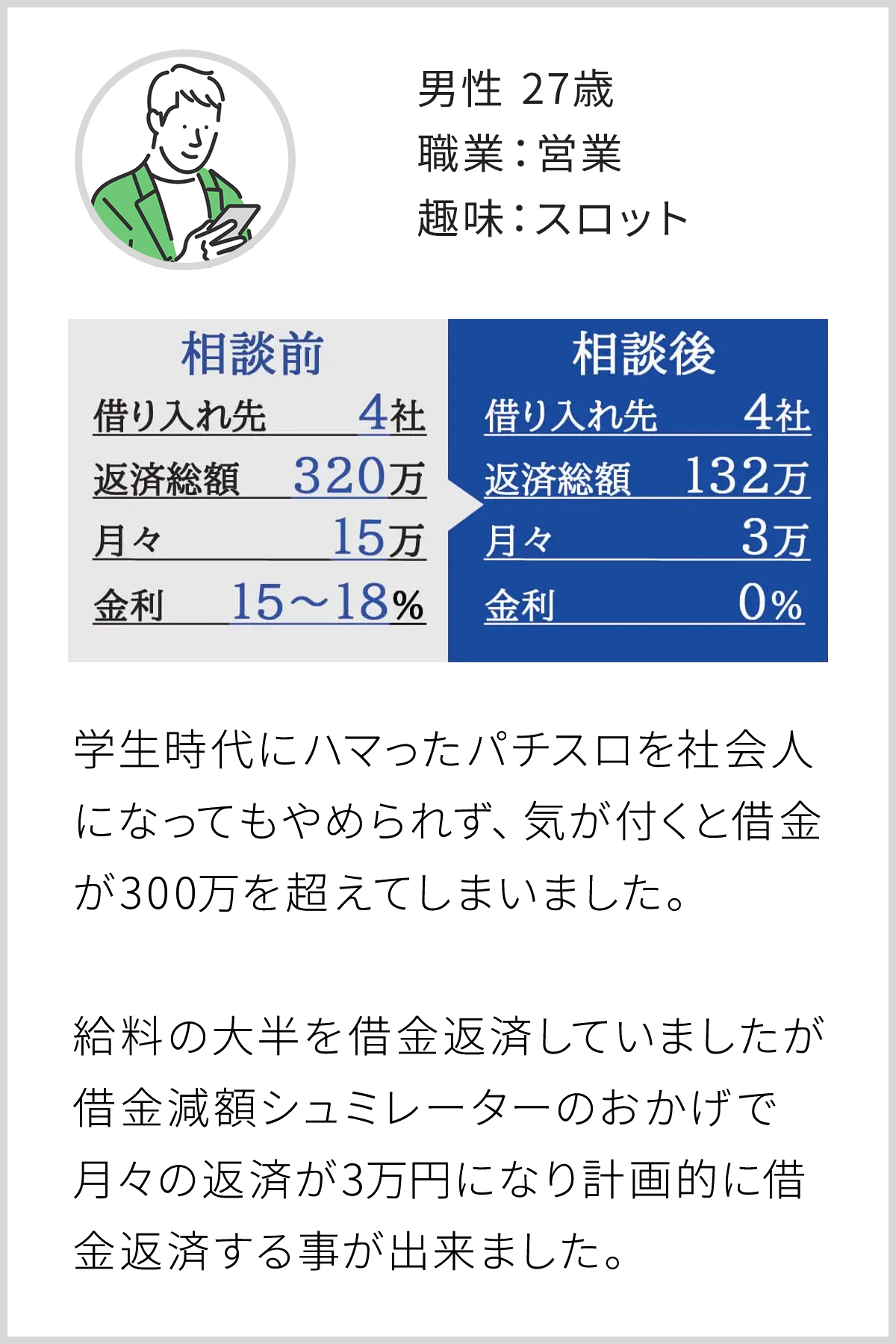

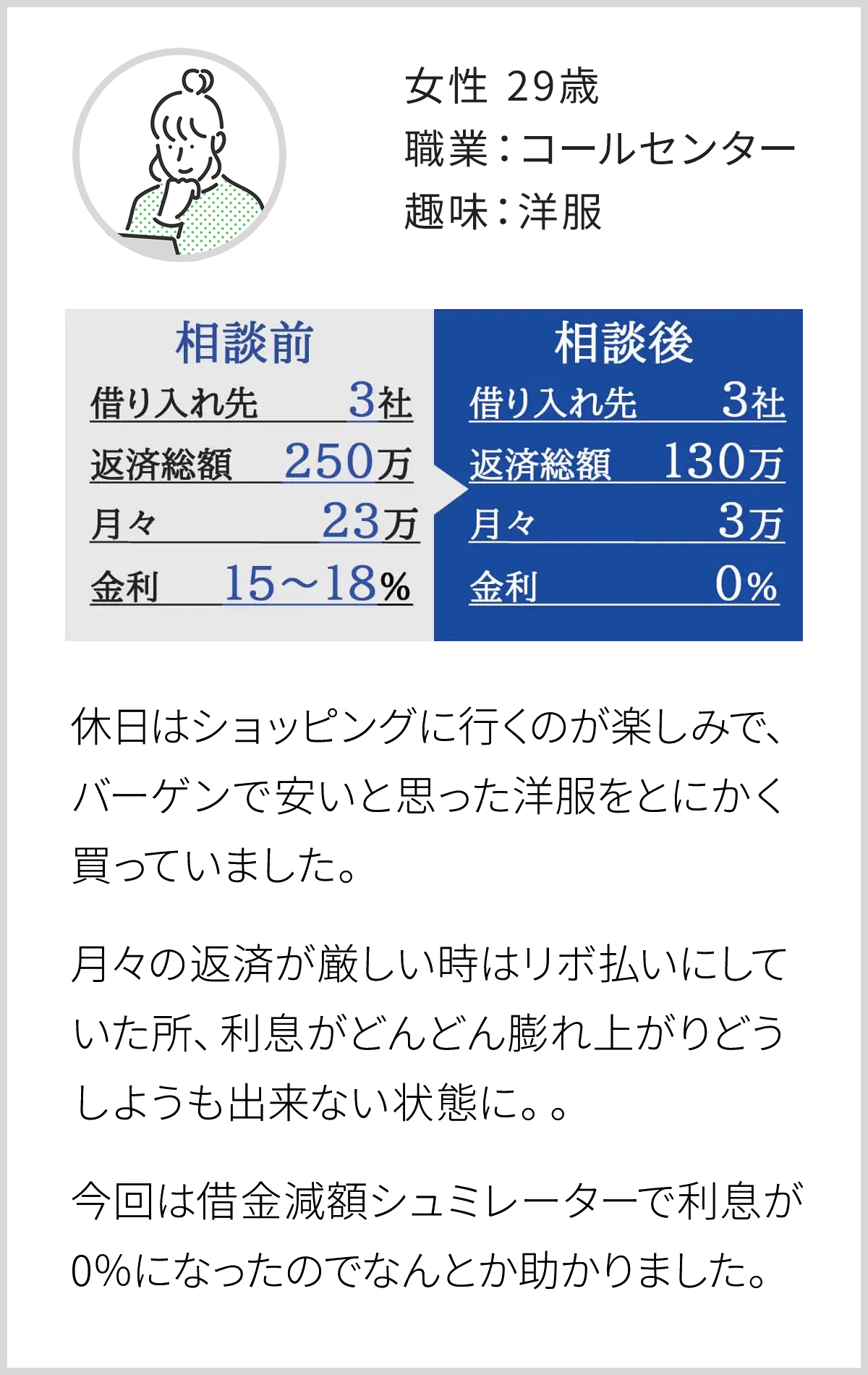

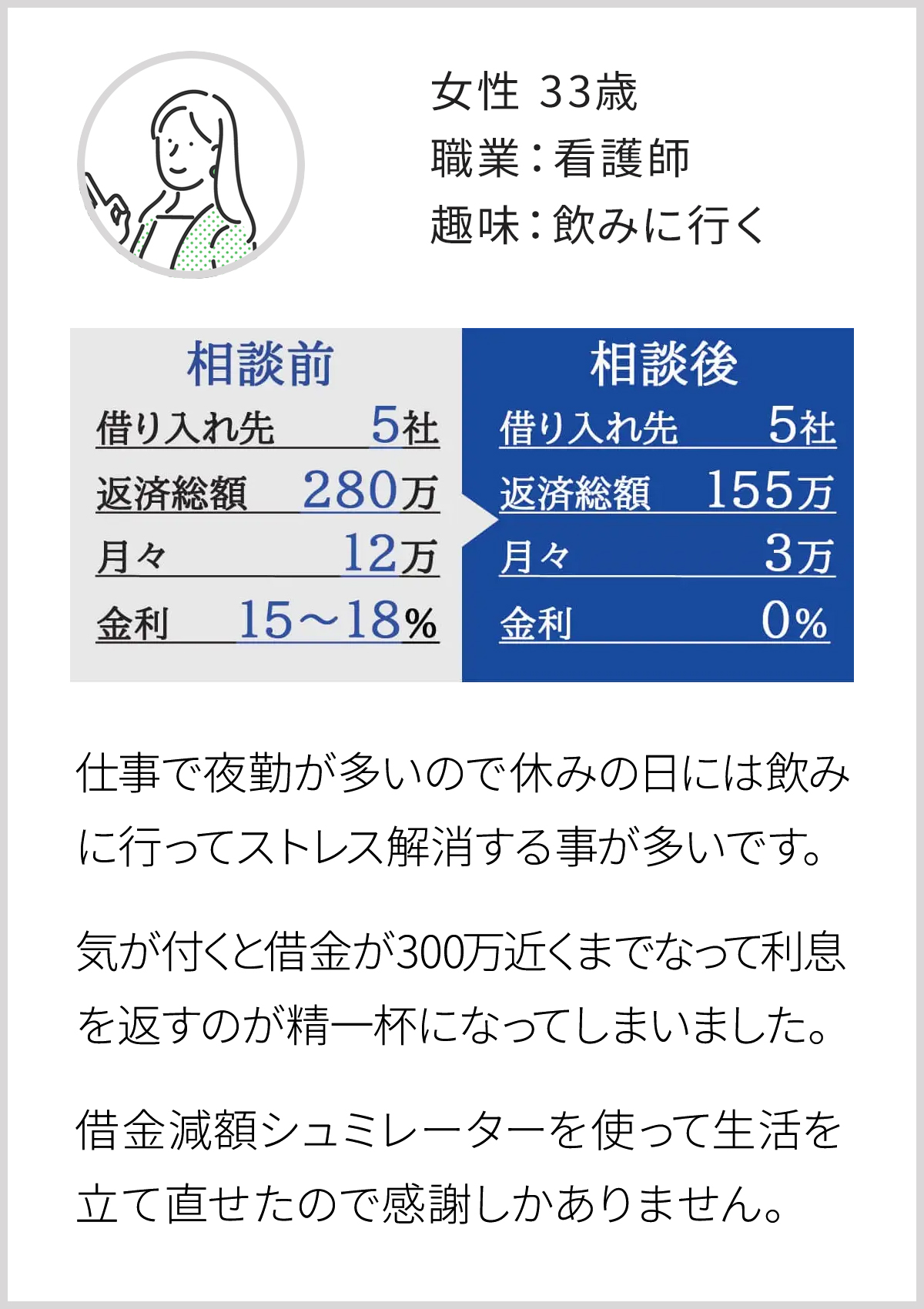

「減額診断サービス」利用者の口コミ

実際に「減額診断サービス」利用して借金の減額に成功した方の口コミを一部ご紹介します。

※減額可能額には個人差がございます。必ずしも大幅な減額を保証するものではありません。

よくある質問

「リボ払い」に関するよくある質問を下記にまとめました。

リボ払いと分割払いだとどちらが得ですか?

リボ払いと分割払いのどちらが得かは、利用状況によります。

一般的に、分割払いは支払い回数や総額が明確で、利息もリボ払いより少ない場合が多く、計画的です。

リボ払いは月々の負担が一定ですが、長期間返済になると利息負担が大きくなり、結果的に総支払額が増えることがあります。

計画的な支払いには分割払いが有利です。

リボ払いと分割払いは借金ですか?

リボ払いも分割払いも、広い意味では「借金」に該当します。

どちらもクレジットカード会社が一時的に購入代金を立て替える仕組みであり、その金額を利用者が後から返済する形になるためです。

リボ払いがあってもローンは組めますか?

リボ払いがあってもローンを組むことは可能ですが、審査に影響します。

リボ払いの残高や返済状況が信用情報に記録され、返済能力を評価する際に考慮されるため、負担が大きい場合や延滞がある場合は審査が厳しくなることがあります。

返済計画を見直し、負担を軽減することが重要です。

リボ払いに向いていない人の特徴は何ですか?

リボ払いに向いていない人の特徴は、以下の通りです。

返済計画を立てるのが苦手な人:長期的な返済状況を把握しにくいため、総額が増えるリスクがあります。

支出管理が甘い人:支払額が一定だと利用額が膨らみやすく、借金が増える可能性があります。

高金利を気にしない人:利息がかさみ、返済総額が大きくなることに気づきにくいです。

なぜカード会社はリボ払いを勧めるのですか?

カード会社がリボ払いを勧める理由は、安定した高い手数料収入が得られるからです。

リボ払いは利用残高に対して実質年率10.0%~15.0%程度の手数料が発生し、支払いが長期化しやすいため、収益が継続します。

また、毎月の支払額が一定で利用者が心理的に使いやすいことから、カード利用を促進できる点も理由の一つです。

| 減額診断サービス |

|---|

|

|

| 特 徴 |

|