債権譲渡通知が届いたらどうなる?2

信用情報を開示する方法を知っていますか?

そこでもし自分がブラックリストに載っていたらどうなるのか?

そのように悩んでいる方の中には、日々の支払いで悩んでいる方もいるのではないでしょうか。

借金が膨れ上がり、借金を借金で返そうと苦しんでいるのではないでしょうか。

借金を借金で返そうとすると、頑張って働いた給料はほとんど返済で消えてしまいます。

でも、あなたのその借金、減らすことができるかもしれません。

借金を返済する日々から抜け出して新たに再出発しませんか?

| 減額診断サービス |

|---|

|

|

| 特 徴 |

|

信用情報を開示する方法

信用情報を開示する方法は、各信用情報機関に直接申請することで可能です。開示結果は、オンライン、郵送、窓口での即時受け取りが可能です(方法により異なります)。

信用情報とは

信用情報とは、個人や企業が金融取引を行う際の信用力を示す情報のことです。これには、クレジットカード、ローン、分割払いなどの契約内容や支払い履歴が含まれます。

信用情報は、信用情報機関によって管理され、金融機関やクレジット会社が融資や契約を判断する際に利用されます。

信用情報機関とは

個人や企業の信用情報を収集・管理・提供する機関です。信用情報には、クレジットカードやローンの契約内容、支払い履歴、残高、延滞や債務整理などの金融取引に関する情報が含まれます。

以下に日本の主要な3つの信用情報機関での開示方法を説明します。

CIC(株式会社シー・アイ・シー)

主にクレジットカードや消費者金融、携帯電話の分割購入などに関する情報を管理しています。

| 方法 |

|---|

|

| 必要書類 |

|

| 費用 |

|

JICC(株式会社日本信用情報機構)

主に消費者金融やカードローンの情報を管理しています。

| 方法 |

|---|

|

| 必要書類 |

|

| 費用 |

|

KSC(全国銀行個人信用情報センター)

主に銀行や住宅ローン、クレジットカードの一部を管理しています。

| 方法 |

|---|

|

| 必要書類 |

|

| 費用 |

|

ブラックリストに載っていたらどうなるのか?

情報開示後は、自分の信用情報を確認できます。そこで延滞や事故情報が記載されていれば、いわゆる「ブラックリスト」に載っている状態です。

「ブラックリストに載る」ことにより、以下のような影響が生じます。

審査が通りにくくなる

ブラックリスト状態では、金融機関が「信用に問題がある」と判断するため、新しいローンやクレジットカードの申請がほぼ通りません。マイカーローン、住宅ローン、消費者金融からの借入れも難しくなります。

カードの利用停止

登録情報が影響し、現在使用中のクレジットカードが更新されず、利用できなくなることがあります。

就職や転職への影響

一部の金融業界や信用が重視される職種(銀行、保険会社など)では、信用情報が審査される場合があり、不利になることがあります。

解決方法

ブラックリスト状態を解消するためには、支払いや借金を完済して信頼を取り戻す必要があります。

現在の返済を借金で返しているのなら、まずは抱えている借金を減らせるか調べてみましょう。

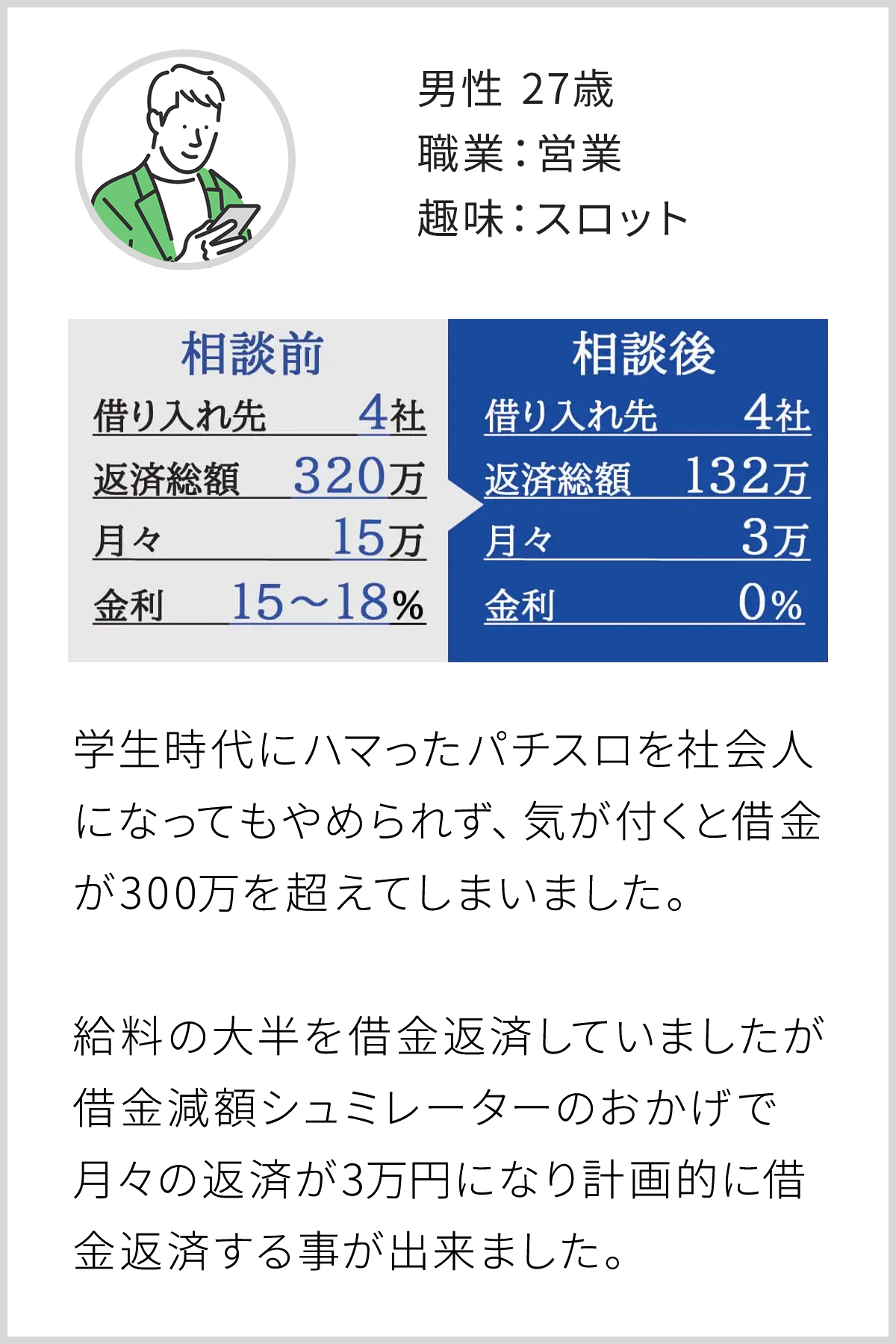

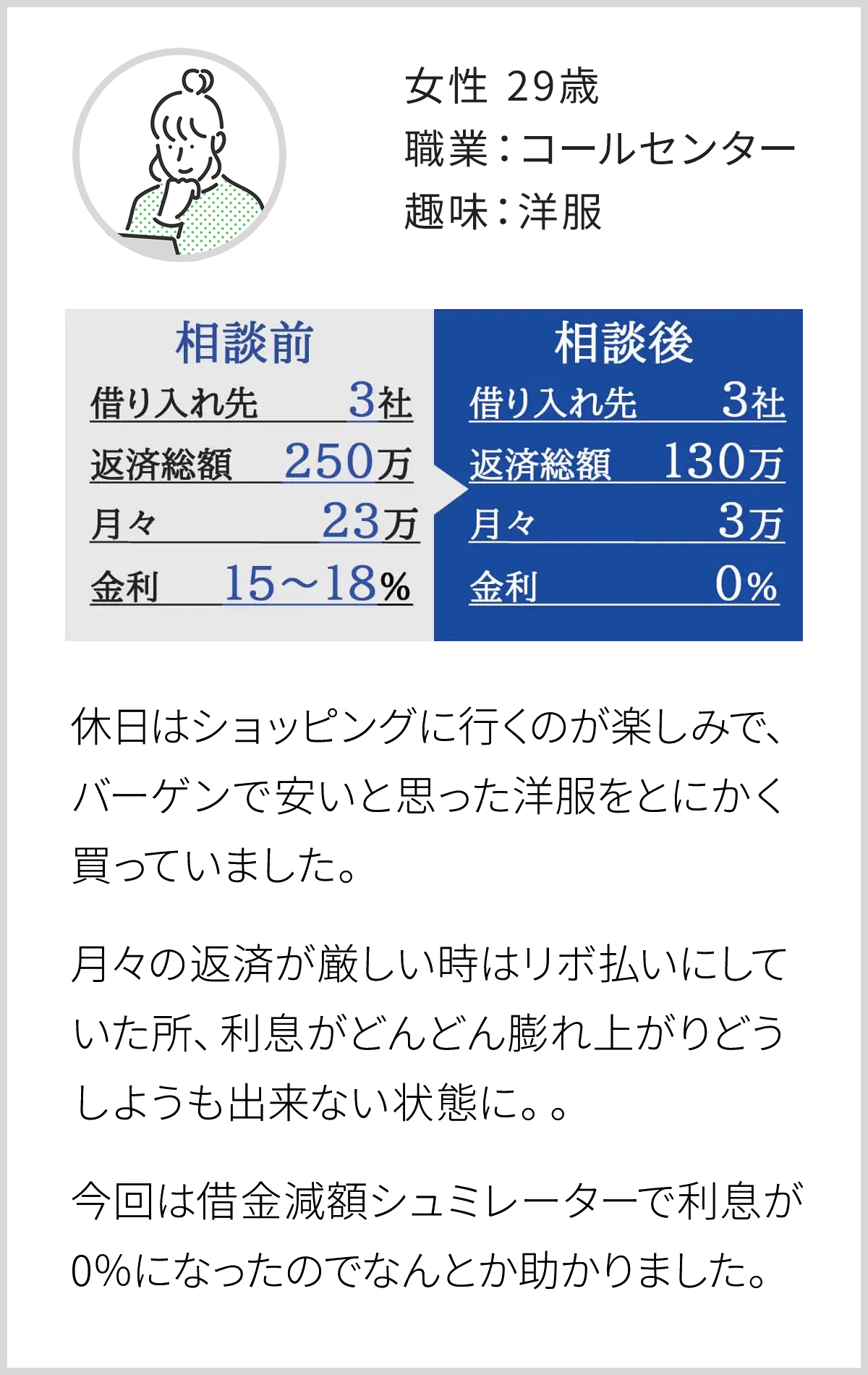

弁護士法人が運営している「減額診断サービス」では、あなたのその借金が減額できるかどうかわかります。

完全無料、匿名で利用可能なのでぜひ一度お試しください。

日本という国は非常に良い国で、借金をチャラ若しくは減額できるサービスが存在するのは知っていますか?

これは国も認めている借金減額サービスで使える人には勿論条件があります。

4項目の入力であなたが借金を解決出来るかどうか調べてくれるWEB診断サービスです。

もしあなたが多重債務で悩んでいるのであれば、このサービスは必ずあなたの助けになってくれるので使ってみる事を強くオススメします。

もう一度繰り返しますが、この救済措置が使える人には条件があります。まずはあなたがこの救済措置を使えるかどうか調べてみてください。

\匿名OK!!/

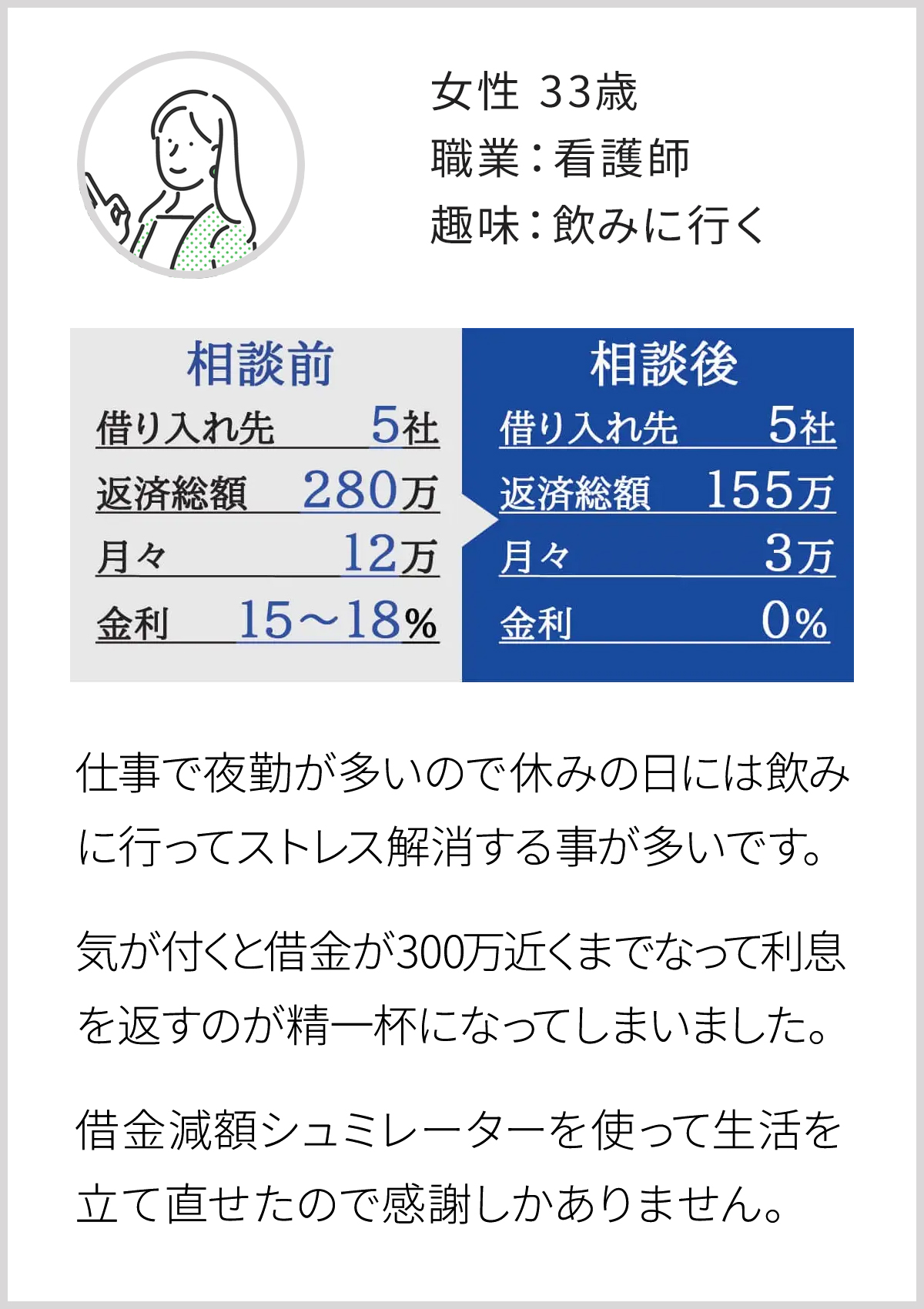

「減額診断サービス」利用者の口コミ

「減額診断サービス」利用者の口コミをご紹介します。

※減額可能額には個人差がございます。必ずしも大幅な減額を保証するものではありません。

よくある質問

「信用情報」に関するよくある質問を下記にまとめました。

信用記録は何年残りますか?

信用記録は内容により異なりますが、通常は契約や返済情報が契約終了から5年以内、延滞情報や任意整理は5年以内、自己破産は免責決定から5~10年残ります。

申込履歴は6か月以内で削除されます。

これらの期間が過ぎると信用情報から削除されますが、それまでの間は金融取引や審査に影響する可能性があります。

信用情報は自力で回復できますか?

信用情報は時間の経過とともに回復しますが、基本的に自分で直接修正することはできません。

事故情報(延滞、債務整理など)は一定期間(通常5年程度)経過すると信用情報機関から自動的に削除されます。

この期間中、未払いの解消や規則正しい支払いを続けることで信頼を取り戻すことが重要です。

一度信用情報に傷がつくとどうなりますか?

一度信用情報に傷がつくと、ローンやクレジットカードの審査が通りにくくなり、分割払いも利用できなくなる場合があります。

また、住宅ローンや自動車ローン、賃貸契約の保証審査など生活全般に影響が及ぶ可能性があります。

支払いが1日遅れたら信用情報に影響しますか?

支払いが1日遅れた場合、通常はすぐに信用情報には影響しません。

多くの場合、数日以内の遅延は「延滞」として記録されず、督促が来る程度です。

ただし、契約先の規約によっては「延滞」とみなされる場合もあるため注意が必要です。

遅延が2~3か月以上続くと事故情報として信用情報に登録される可能性が高まります。

金融機関の利用は信用情報に影響しますか?

金融機関の利用は信用情報に直接影響します。

例えば、ローンやクレジットカードの契約内容、返済履歴、延滞情報などが信用情報機関に登録されます。

正常に返済を続けていれば信用が積み上がり、延滞や債務整理があると信用情報に傷がつきます。

また、新たなローンやカードの申し込み履歴も記録され、短期間で複数回申請すると審査で不利になる可能性があります。

| 減額診断サービス |

|---|

|

|

| 特 徴 |

|