債権譲渡通知が届いたらどうなる?2

自分がブラックリストに載っているのか気になる...。

悩んでいるけど、どう調べればいいのか方法がわからない方もいるのではないでしょうか。

結論からいうと、

ブラックリストに登録されているかどうかを確認する方法はあります。

しかも、わりと簡単に自分自身で確認することが可能です。

このサイトでは、自分がブラックリストに載っているかを知る方法や載った場合の影響などについて解説していきます!

借金の滞納でもブラックリストに載る可能性もあるので、現在借金を抱えていて返済が厳しい方は、借金が減額できるかどうかを調べることも重要です。

弁護士法人が運営している「減額診断サービス」では、借金が減額できるかを調べることができます。匿名・無料で診断可能なのでぜひ一度利用してみてください。

| 減額診断サービス |

|---|

|

|

| 特 徴 |

|

ブラックリストとは何か?

ブラックリストとは?

ブラックリストという言葉はよく耳にするが、そもそもブラックリストとは一体何なのだろうか?

ブラックリストとは、信用情報機関に登録された「信用に問題がある」とみなされる記録のことを指します。

簡単にいうと、金融機関(銀行)が、クレジットカードやローンの滞納記録を、信用情報機関に伝えることで、今後の信用取引が不利になってしまう状況のことを言います。

ブラックリスト状態になってしまうと、

- クレジットカードの利用

- 賃貸契約を結ぶ

- 住宅ローンを組む

- 保証人なるになる

- スマホの分割購入

これらのことができなくなります。

※信用情報機関:個人や企業の信用に関する情報を収集、管理、提供する機関。融資やクレジットカード発行などの審査を行う際に利用されます。

ちなみに、正式な「ブラックリスト」というリストは存在しません。これは俗称です。

記録内容は?

ブラックリストで記録される具体的な内容は以下の通りです。

- 延滞した金額や期間

- 債務整理の種類

- 破産手続きの有無

- 完済情報(延滞後の完済など)

ブラックリストに載っているか確認する方法

ブラックリストが決して良いリストではないということはおわかりいただけたと思います。

では、実際にどうすれば自分が「ブラックリスト」に載っているかを確認できるのでしょうか?

それは、

信用情報機関に自分の信用情報を開示請求することで確認できます!

日本には以下の3つの信用情報機関があり、それぞれで開示請求が可能です。

- CIC:主にクレジットカードや信販会社の利用情報を管理。

- JICC:消費者金融やカードローンの情報を管理。

- KSC:銀行や住宅ローン、クレジットカードの一部を管理。

開示請求は以下の手順で行うことができます。

1. 公式サイトにアクセス

CIC、JICC、KSCの公式サイトから詳細を確認します。

2. 必要書類を準備

以下の必要書類を準備します。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 開示手数料(クレジットカード払いや振込など)

※また、開示請求には500~2000円程度の手数料がかかります。

3. 情報開示を申請

開示後、自分の信用情報を確認できます。延滞や事故情報が記載されていれば、いわゆる「ブラックリスト」に載っている状態です。

思ったよりも難しくないと感じたのではないでしょうか。このように、わりと簡単に、少ない費用で素早く確認することが可能です!

ブラックリストに載ったらどうなるのか?

「ブラックリストに載る」とは、信用情報機関に延滞や債務整理などの記録が登録される状態を指します。これにより、以下のような影響が生じます。

審査が通りにくくなる

ブラックリスト状態では、金融機関が「信用に問題がある」と判断するため、新しいローンやクレジットカードの申請がほぼ通りません。マイカーローン、住宅ローン、消費者金融からの借入れも難しくなります。

カードの利用停止

登録情報が影響し、現在使用中のクレジットカードが更新されず、利用できなくなることがあります。

就職や転職への影響

一部の金融業界や信用が重視される職種(銀行、保険会社など)では、信用情報が審査される場合があり、不利になることがあります。

借金をするとブラックリストに載る?

借金をするとブラックリストに載るのでしょうか?

その回答としては、

借金をすること自体では「ブラックリスト」には載りませんが、返済が滞ると載る可能性があります!

なので、自分のキャパを超えた借入はしないようにしましょう。

しかし、もうすでに多額の借金をしていて、返済が難しそうな方は、一度その借金を減額できるのか調べてみることをおススメします。

弁護士法人が運営している「減額診断サービス」では、借金が減額できるかを調べることができます。匿名・無料で診断可能なのでぜひ一度利用してみてください!

日本という国は非常に良い国で、借金をチャラ若しくは減額できるサービスが存在するのは知っていますか?

これは国も認めている借金減額サービスで使える人には勿論条件があります。

4項目の入力であなたが借金を解決出来るかどうか調べてくれるWEB診断サービスです。

もしあなたが多重債務で悩んでいるのであれば、このサービスは必ずあなたの助けになってくれるので使ってみる事を強くオススメします。

もう一度繰り返しますが、この救済措置が使える人には条件があります。まずはあなたがこの救済措置を使えるかどうか調べてみてください。

\匿名OK!!/

「減額診断サービス」に馴染みのない方の中には、

借金なんて減らせるわけがない。

借金を減らすなんて違法じゃないのか。

と思う方もいるかもしれませんが、「減額診断サービス」は借金の問題を解決するための合法的な手段なので安心してください。

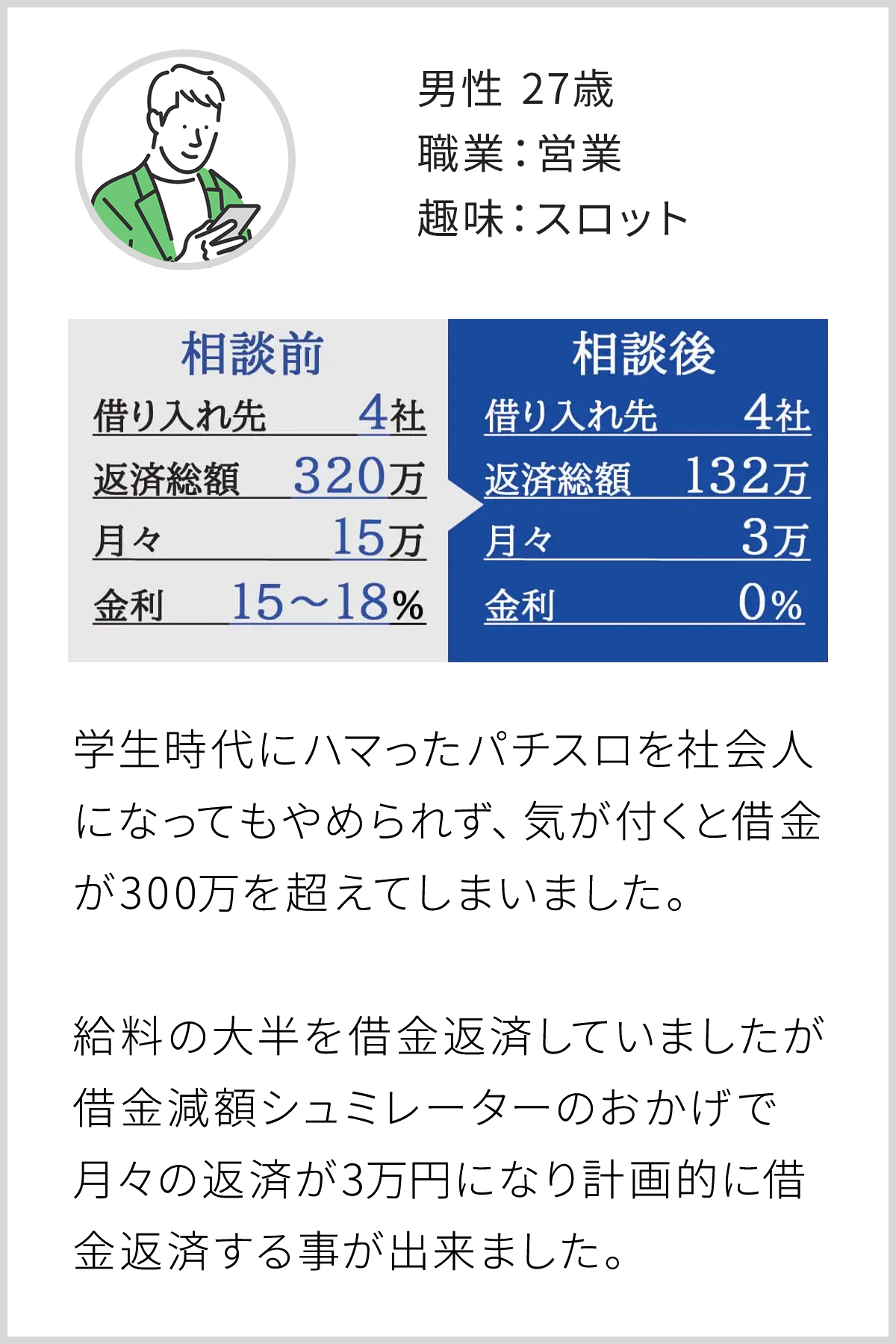

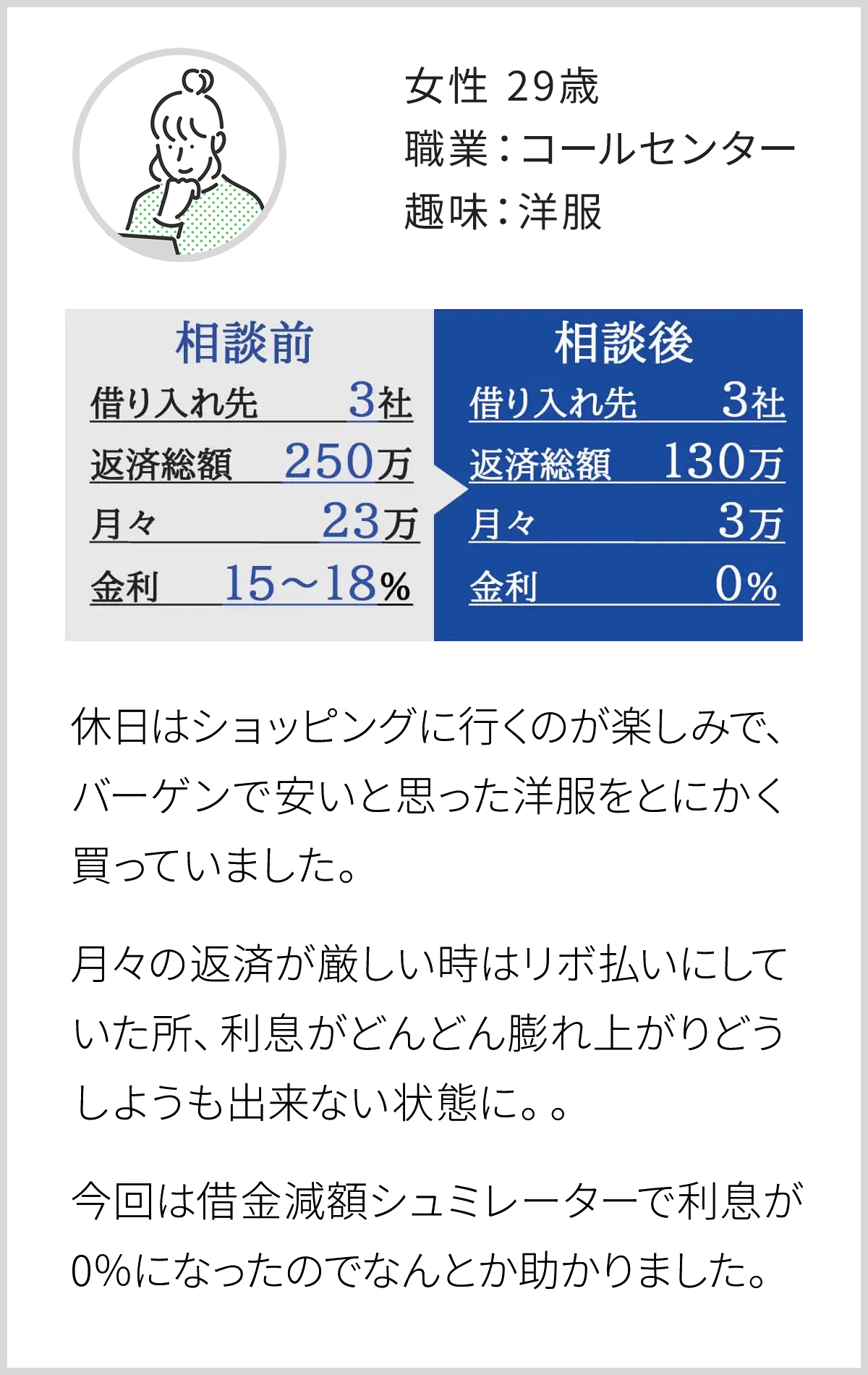

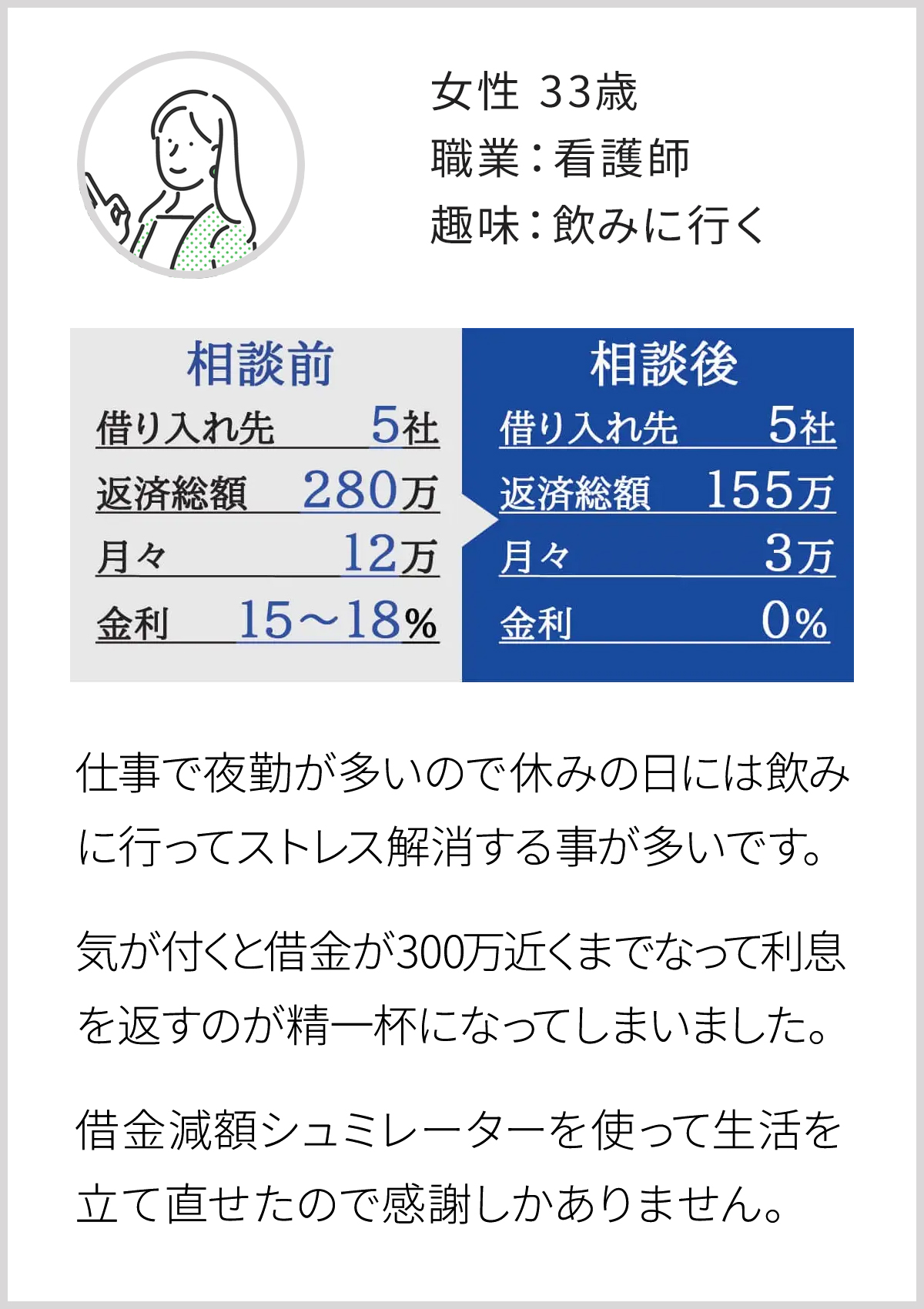

「減額診断サービス」利用者の口コミ

実際に「減額診断サービス」利用して借金の減額に成功した方の口コミを一部ご紹介します。

※減額可能額には個人差がございます。必ずしも大幅な減額を保証するものではありません。

よくある質問

「ブラックリスト」に関するよくある質問を下記にまとめました。

ブラックリストは何年で消えますか?

信用情報機関に登録される延滞や債務整理などの事故情報は、一般的に5年から7年で削除されます。

具体的には、延滞情報は解消後5年程度、任意整理や個人再生は手続き完了後5年から7年、自己破産は免責決定後7年から10年で消えるとされています。

ブラックリストに載ると会社にバレますか?

ブラックリストに載っても、通常は会社に直接バレることはありません。信用情報はプライバシーが保護されており、会社が確認することはできないためです。

ただし、給与差し押さえが発生した場合や、金融業界など信用情報の確認が求められる職種の場合、間接的に知られる可能性があります。

家賃や光熱費の滞納でブラックリストに掲載されますか?

家賃や光熱費の滞納がブラックリストに登録されるかは状況次第です。

クレジットカード払いや信販系保証会社を利用している場合、滞納情報が登録される可能性があります。

現金や銀行振込の場合、通常は信用情報に影響しません。

ブラックリストに載ると転職できない業界はありますか?

金融業界(銀行、証券、保険など)やクレジットカード会社、消費者金融など信用を重視する業界で転職が難しくなる場合があります。

また、フィンテック関連のIT業界や一部の公務員職でも影響を受ける可能性があります。

ただし、全ての職種で信用情報が確認されるわけではありません。

家族がブラックリストに載ったらどうすればいいですか?

まず、滞納分の返済を進めて状況を改善します。

また、家族名義でのローンや契約が難しい場合、自身や他の家族名義での契約を検討してください。

家族の信用情報は本人に限られるため、直接の影響はありませんが、生活設計を見直し、必要ならば専門家(弁護士や金融機関)に相談すると良いでしょう。

| 減額診断サービス |

|---|

|

|

| 特 徴 |

|